Efterlønsordningen er også en forsikring

Ud over at handle om økonomi handler dit efterlønsvalg også om sikkerhed og tryghed. Læs her om nogle af de overvejelser, du skal gøre dig inden du bestemmer dig for, om du skal blive eller stoppe i efterlønsordningen. Efterlønnen kan nemlig også ses som en job- og forsørgelsesforsikring.

Det er vigtigt at gøre sig klart, at hvis du siger ja til at få dine efterlønsbidrag udbetalt skattefrit nu, afskærer du dig også fra at være med i efterlønsordningen. Det betyder samtidig, at du også afskærer dig fra de forsikringselementer, der er indbygget i efterlønsordningen.

For nogle er det et let valg, men for mange er det et svært valg, fordi konsekvenserne for de flestes vedkommende ligger måske 10, 20 eller 30 år ude i fremtiden.

Farvel til skattefri præmie og seniorjob

Afhængig af hvor længe du har indbetalt bidrag til ordningen, kan du få op til ca. 67.000 kr. udbetalt skattefrit nu. Det betyder dog, at:

1) Du kan ikke gå på efterløn.

2) Du har ikke ret til at optjene en skattefri præmie på op til 147.000 kr., hvis du som medlem af efterlønsordningen, arbejder frem til din folkepensionsalder.

3) Du vil ikke få ret til et seniorjob, hvis du bliver ledig og opbruger din dagpengeret tidligst fem år før din efterlønsalder.

Hvad så hvis du bliver i efterlønsordningen? Følgende eksempel kan give en idé om, hvad efterlønsordningen kan bruges til:

Eksempel med Karin

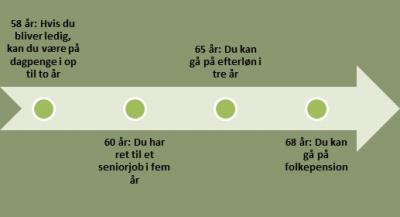

Karin er født i 1964 og er 47 år. Hendes pensionsalder er 68 år, og hun kan tidligst gå på efterløn, når hun er 65 år. Ved at blive i efterlønsordningen har hun dermed mulighed for at kunne trække sig tilbage fra arbejdsmarkedet tre år før hendes pensionsalder.

Hun har også mulighed for at få et seniorjob. Det er en ordning, hvor kommunen har pligt til at tilbyde hende et job på overenskomstmæssige vilkår, hvis hun mister sin dagpengeret indenfor fem år før, hun kan gå på efterløn.

Hvis Karin bliver ledig, og hun mister dagpengeretten tidligst fem år før, hun når efterlønsalderen – det vil sige når hun er fyldt 60 år – har hun mulighed for at få et seniorjob. Konkret betyder det, at er hun så uheldig, at hun ikke kan finde et job indenfor de to år, hvor hun kan få dagpenge, skal hendes kommune tilbyde hende et seniorjob. Hun har mulighed for at have et seniorjob i op til fem år frem til hun bliver 65, hvor hun så kan gå på efterløn.

Fra hun er 65 år og tre år frem, kan hun få efterløn. Hvor meget hun kan få i efterløn afhænger af størrelsen på hendes pensionsordning. Skulle hun finde et arbejde i den periode, kan hun sagtens arbejde samtidig med, at modtager efterløn. Hendes efterløn bliver dog reduceret i forhold til hendes pensionsordnings størrelse og de timer, hun arbejder.

Efterløn kan forsikre dig i op til 10 år

Eksemplet med Karin viser, at efterlønsordningen faktisk også er en forsikringsordning. I figuren her over kan du se, at efterlønsordningen kan sikre dig i op til ti år før folkepensionsalderen – både når det gælder job (seniorjob) og forsørgelsesgrundlag(dagpenge og efterløn).

Det er derfor vigtigt, at du tænker over hvordan din fremtidige arbejdssituation vil se ud. Det kan f.eks. være om du har et hårdt og nedslidende arbejde, om din risiko for ledighed bliver større, eller hvordan dit helbred er.

Det er vigtige overvejelser, som kan få store konsekvenser. Tænk dig derfor godt om, inden du træffer dit valg.