Tillægsforsikringer i vækst på begge sider af Øresund

Som reaktion på dagpengenedskæringer har kollektive tillægsforsikringer vundet stor udbredelse i Sverige igennem 00’erne og flere danske fagforbund er nu på vej til at kopiere den svenske model. Peter Rasmussen, Kandidat i komparative velfærdsstudier, giver her en gennemgang af udviklingen

Af Peter Rasmussen, Kandidat i komparative velfærdsstudier fra Aalborg Universitet og University of Edinburgh og forfatter til specialet ”Privatizing unemployment protection – the rise of private unemployment insurance in Denmark and Sweden”

Ved indgangen til 1990’erne var det svenske dagpengesystem blandt de mest generøse i OECD-området målt ved nettokompensationsgraden for en gennemsnitslønnet industriarbejder.

Som led i en række økonomiske krisepakker vedtog man i 1993, at afskaffe den automatiske regulering af dagpengesatsen til den generelle lønudvikling. Indekseringen er ikke blevet genetableret siden, hvilket har haft den konsekvens at dagpengenes værdi årligt er blevet udhulet i forhold til den generelle løn- og prisudvikling. Den løbende udhuling kombineret med dagpengenedskæringer i 2007 har medført et fald i kompensationsgraden over de seneste to årtier, som ikke matches af noget andet OECD-land.

Den faldende dagpengekompensation betød at en række fagforbund på AC- og FTF-området i 2002 og 2003 besluttede at introducere kollektive tillægsforsikringer.

Ovenpå dagpengenedskæringerne i 2007 gik flere LO-forbund samme vej. Udviklingen har betydet at halvdelen af LO-forbundene, 10 ud af 15 fagforbund under hovedorganisationen for funktionærer og tjenestemænd, TCO, og 17 ud af 21 forbund tilhørende akademikernes hovedorganisation, SACO, havde en tillægsforsikring inkluderet i fagforeningsmedlemskabet ved udgangen af 2012.

Det samlede antal erhvervsaktive medlemmer i fagforeningerne med kollektive forsikringer udgjorde samme år knap 2,3 mio. På TCO- og SACO-området er mere end 90 pct. af de erhvervsaktive fagforeningsmedlemmer medlemmer i fagforbund, hvor en obligatorisk tillægsforsikring er en del af medlemskabet. Blandt LO-forbundene er den tilsvarende andel 66 pct.

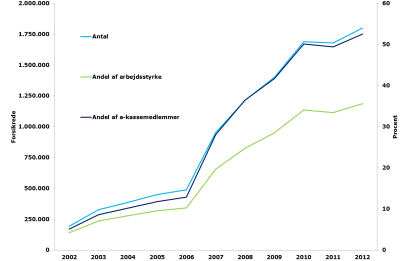

Afledt af væksten i antallet af fagforeninger med tillægsforsikringer er det samlede antal forsikringstagere i de kollektive ordninger nærmest eksploderet de seneste ti år. I 2002 var 194.000 kollektivt forsikrede. Et tal, som ved udgangen af 2012 var vokset til mere end 1,8 mio. Dermed er knap 36 pct. af den svenske arbejdsstyrke og 53 pct. af a-kassemedlemmerne i Sverige nu er dækket af en supplerende gruppeforsikring via deres fagforeningsmedlemskab.

Udover det kraftige fald i kompensationsgraden er væksten i de kollektive forsikringer ligeledes hjulpet på vej af en kraftig skattesubsidiering. Indtil 2007 var det således muligt både at fradrage indbetalinger til forsikringerne, da de gældende fradragsregler omfattede udgifter til fagforeningsmedlemskab, samt få erstatninger fra forsikringerne udbetalt skattefrit.

Figur 1: Kollektive arbejdsløshedsforsikringer i Sverige, 2002-2012

Anm.: Antal personer dækket af kollektive arbejdsløshedsforsikringer i Sverige ved årets afslutning, 2002-2012. Data dækker forsikringstagere i SACO Salusansvar, Bliwa Skadesförsäkring, Sif/Unionen Inkomstförsäkring og Folksam/Förenade Liv. To AC-fagforeninger med tilsammen 63.304 erhvervsaktive medlemmer er ikke inkluderet i opgørelsen, da deres kollektive forsikringer ikke er organiseret i ovenstående selskaber. Arbejdsstyrke refererer til antallet af beskæftigede og ledige mellem 15-74 år opgjort pba. Arbejdskraftundersøgelsen. Kilde: SACO Salusansvar, Bliwa Skadesförsäkring, Sif/Unionen Inkomstförsäkring, Folksam/Förenade Liv, Statistiska Centralbyrån og Inspektionen för arbetslöshetsförsäkringen (IAF).

Udover de kollektive tillægsforsikringer organiseret i fagforeningsregi vurderes det, at cirka 100.000 i 2009 havde tegnet en individuel tillægsforsikring. Flere fagforeninger tilbyder ligeledes deres medlemmer at tegne en supplerende forsikring til de obligatoriske gruppeforsikringer, som enten forlænger forsikringsperioden eller forhøjer kompensationen i den obligatoriske tillægsforsikring. Blandt de kollektivt forsikrede på SACO-området og i den største TCO-fagforening havde ca. 15 pct. i 2012 tegnet en sådan forsikring

På vej mod en svensk model i Danmark?

I Danmark blev de første individuelle tillægsforsikringer til dagpengeordningen introduceret i 1986 af Civiløkonomernes a-kasse, og to år senere blev den daværende fagforening for bogtrykkere de første til at etablere en kollektiv variant.

Kollektive forsikringer var ligeledes et politisk tema i midten af 1990’erne, hvor et treparts-udvalg under Arbejdsministeriet fik til opgave at analysere forskellige tillægsforsikringsmodeller, dog uden at nå frem til en fælles løsning.

Derfor skulle man hen til starten af 00’erne før supplerende forsikringer blev mere udbredte. Her valgte en række a-kasser i samarbejde med forsikringsselskaber at give deres medlemmer mulighed for at købe ekstra økonomisk sikring på individuel basis.

Siden midten af 00’erne har stadigt flere a-kassemedlemmer fået mulighed for at tegne en tillægsforsikring. Men på trods af det stigende udbud har antallet af forsikrede ligget nogenlunde stabilt i perioden 2006-2011.

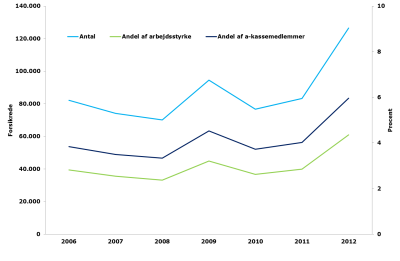

De seneste tal fra 2012 viser at 126.567 personer var omfattet af en tillægsforsikring mod 83.281 i 2011. Den seneste stigning i antallet af forsikrede skyldes introduktionen af HK/Kommunals kollektive forsikringsordning, som omfatter omkring 45.000 medlemmer. Det stigende antal kollektivt forsikrede betyder at mere end fire pct. af arbejdsstyrken og seks pct. af a-kassemedlemmerne havde en individuel tillægsforsikring i 2012.

Figur 2: Individuelle og kollektive arbejdsløshedsforsikringer i Danmark, 2006-2012

Anm.: Antal personer med individuel eller kollektiv privat arbejdsløshedsforsikring ved årets afslutning, 2006- 2012. Data dækker de følgende udbydere af private arbejdsløshedsforsikringer: Lærerstandens Brandforsikring, Bauta, Alka, Genworth, Krifa (fra ultimo 2010), Topdanmark, Tryg, Fair, Pensam og Europæiske. Arbejdsstyrke refererer til antallet af beskæftigede og ledige mellem 15-74 år opgjort pba. Arbejdskraftundersøgelsen. A-kassemedlemmer refererer til forsikringsaktive medlemmer. Kilde: Forsikring og Pension og Danmarks Statistik.

Den stigende interesse for tillægsforsikringer i midten af 2000’erne betød at Parmadanmark, som organiserer akademikere på lægemiddelområdet, i 2005 introducerede en kollektiv forsikring for deres medlemmer og i 2012 var ca. 4.500 medlemmer omfattet af ordningen.

I juli 2012 blev HK/Kommunal det første større fagforening til at lancere en kollektiv ordning og fra oktober 2013 bliver medlemmer af HK/Stat og Socialpædagogernes Landsforbund ligeledes omfattet af en tillægsforsikring betalt over fagforeningskontingentet.

De to nye ordninger ventes at dække hhv. 20.000 og 29.000 medlemmer og betyder at det samlede antal fagforeningsmedlemmer dækket af en kollektiv forsikring vil udgøre i omegnen af 100.000. Dermed vil op imod 175.000 danskere være dækket af en supplerende forsikring ved udgangen af 2013 og flertallet af tillægsforsikringerne være organiseret på kollektiv basis.

2012-skattereformens planlagte nedjustering af dagpengesatsen for perioden 2016-2023 har medført at flere forbund på LO- og AC-området nu overvejer muligheden for, at etablere kollektive forsikringer. Senest har et af de store FTF-forbund, Finansforbundet, ligeledes luftet tanken om at etablere en kollektiv ordning i forbindelse med de kommende overenskomstforhandlinger. Meget peger således på at fagbevægelsen har ladt sig inspirere af den svenske udvikling i forhold til at sikre medlemmernes økonomiske tryghed fremadrettet.

Er private tillægsforsikringer en holdbar løsning?

Forsikring mod indkomsttab ved ledighed har historisk været et offentligt ansvar, og der findes ingen eksempler på bredt dækkende og bæredygtige private forsikringer mod arbejdsløshed.

Tillægsforsikringer eksisterer i en række lande, men selv i lande, hvor den offentlige forsikring tilbyder en meget lav dækning, er udbredelsen af disse stærkt begrænset. Eksempelvis var kun omkring to pct. af alle britiske husholdninger i 2005 dækket af en privat tillægsforsikring, selvom arbejdsløshedsforsikringen i Storbritannien er blandt de mindst generøse i OECD-området.

Den begrænsede udbredelse af private arbejdsløshedsforsikringer er et udslag af de tekniske vanskeligheder, som er forbundet med at organisere forsikring mod ledighed i privat regi. Et særligt problem i den henseende er at arbejdsløshed i vid udstrækning er konjunkturbestemt. I tilfælde af stigende ledighed vil forsikringstagernes risiko for ledighed derfor stige samtidig og man risikerer derfor, at forsikringstagerne får behov for at trække på forsikringen samtidig. Problemet gælder især i ordninger, hvor forsikringstagere har næsten identisk risiko for at blive ramt af ledighed, som det eksempelvis gælder i de fagforeningsbaserede ordninger.

Problemerne forbundet med private forsikringsordninger har LO-forbundene for bygningsarbejdere og malere allerede oplevet i praksis under den nuværende økonomiske krise. Efter at have introduceret kollektive ordninger for deres medlemmer 2008 og 2009 betød den efterfølgende fordobling af ledigheden, at forbundene blev tvunget til at udfase tillægsforsikringen ved udgangen af 2010.

Selvom de nye kollektive tillægsforsikringer udgør et attraktivt alternativ til de individuelle forsikringer a-kasserne har udbudt igennem 2000’erne, understreger de svenske erfaringer, at de nye private arbejdsløshedsforsikringer kun er forbeholdt visse lønmodtagergrupper og selv blandt disse grupper vil ordningerne stadig være særdeles sårbare overfor perioder med kraftigt stigende ledighed. Det er således tvivlsomt om de nuværende svenske ordninger vil kunne have overlevet den dybe økonomiske krise i starten af 1990’erne, hvor den svenske ledighed blev mere end seksdoblet i løbet af blot tre år.